![]()

![]()

世帯主が生命保険に加入している方の多くは、万が一の際に残された家族の住宅費や学費など生活していくための資金にと考えて生命保険の金額を決めています。しかし、住宅購入の際には、多くの金融機関が団体信用生命保険加入を借入の条件にしているため、住宅ローンを組むとほとんどの場合同時にこの生命保険に加入することになります。

世帯主が生命保険に加入している方の多くは、万が一の際に残された家族の住宅費や学費など生活していくための資金にと考えて生命保険の金額を決めています。しかし、住宅購入の際には、多くの金融機関が団体信用生命保険加入を借入の条件にしているため、住宅ローンを組むとほとんどの場合同時にこの生命保険に加入することになります。

団体信用生命保険(通称「団信」)は、住宅ローンの返済途中で死亡、高度障害になった場合に、本人に代わって生命保険会社が住宅ローン残高を支払う制度です。

ということは、住宅を購入する前に何らかの生命保険に加入している方が、住宅ローンを組む際に団体信用生命保険に加入すると、余分な保険に加入しているケースがあるということです。

世帯主に万が一のことがあっても、団体信用生命保険でローン残債が支払われるため、遺族が住宅ローンを支払う必要が無く、住宅費用はかからない。

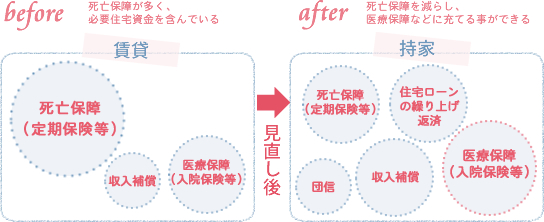

住宅資金の重複加入ということで、ご加入の生命保険の見直しが必要に!

現在ご加入の生命保険に住宅資金の保障額も含まれていれば、重複加入ということになる。

![]()

一方、病気、ケガ等で働けなくなり、収入が途絶えてしまった場合は違います。団体信用生命保険は死亡、高度障害のみ保障されるので、長期入院、在宅療養などは対象外となります。 住宅ローンの支払いが続き、返済ができなければ、せっかくのマイホームを手放すことになりかねません。実際に、住宅ローン延滞理由の約9%が病気やケガでの長期入院が原因となっています。死亡保障だけではなく、入院保険や収入保障保険など、生命保険をトータルで見直す必要があります。

一方、病気、ケガ等で働けなくなり、収入が途絶えてしまった場合は違います。団体信用生命保険は死亡、高度障害のみ保障されるので、長期入院、在宅療養などは対象外となります。 住宅ローンの支払いが続き、返済ができなければ、せっかくのマイホームを手放すことになりかねません。実際に、住宅ローン延滞理由の約9%が病気やケガでの長期入院が原因となっています。死亡保障だけではなく、入院保険や収入保障保険など、生命保険をトータルで見直す必要があります。

![]()

![]()

住宅を購入した場合、世帯主の生命保険に住宅費が含まれていればその保障を減らすことができ、減らした分を、病気やケガで収入が途絶えてしまった場合の保障に充てるという見直しができます。

ジュプラは、あなたに最適な住宅ローンや生命保険をご提案・ご支援いたします。住宅を購入する際に、また現在加入している保険にご不明な点等ございましたら、ジュプラの担当者が丁寧に対応させていただきます。お気軽にメールまたはお電話でお問い合わせ下さい。

|

|

|